[가계부채종합대책] 전문가들 "빚 내서 부동산 투자하던 시대 종말"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

정부가 24일 다주택자를 겨냥해 대출 총량을 규제한 '가계부채종합대책'을 발표하면서 빚을 내 부동산에 투자하는 시대는 끝나게 됐다고 전문가들은 평가했다.

김은진 부동산114 리서치센터 팀장 역시 "대출한도가 줄어든 장년층의 투자수요는 위축되겠지만 이미 여러 차례 예고된 규제인 만큼 단기 충격은 크지 않을 것"이라며 "신DTI와 양도소득세 중과 등 다주택자에 대한 겹규제가 시행 되는 내년 이후부터 서서히 영향이 나타날 것"이라고 전망했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

정부가 24일 다주택자를 겨냥해 대출 총량을 규제한 ‘가계부채종합대책’을 발표하면서 빚을 내 부동산에 투자하는 시대는 끝나게 됐다고 전문가들은 평가했다. 서울을 중심으로 활황을 보이던 부동산 시장은 당분간 숨고르기 양상을 보일 전망이다. 다만 이미 예고됐던 규제인 만큼 가격 급락 같은 단기 충격은 없은 것이라고 전문가들은 내다봤다.

박원갑 국민은행 WM스타자문단 수석전문위원은 “정부가 안정 신호를 보내고 있는 만큼 부동산 시장이 숨고르기 국면에 접어들 것으로 보인다”며 “강남 재건축 등 투자상품 성격이 강한 부동산은 매수세 둔화가 불가피하다”고 말했다.

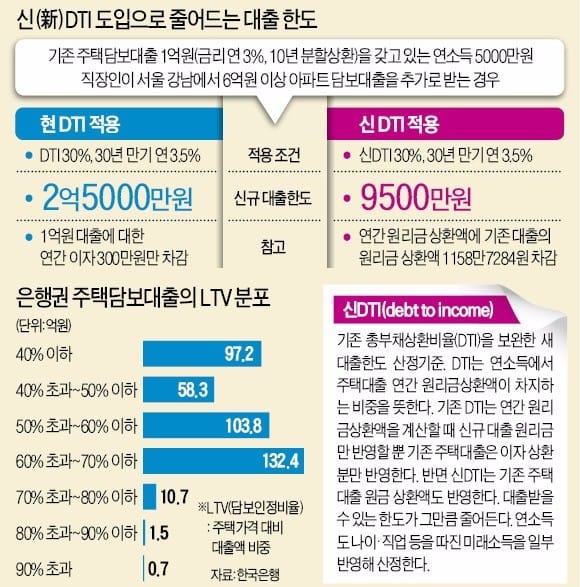

정부의 대출 옥죄기는 신(新)총부채상환비율(DTI)과 총부채원리금상환비율(DSR) 도입 등 총량규제가 핵심이다. 현행 DTI는 연간 원리금상환액을 계산할 때 신규 주택담보대출의 원리금만 반영할 뿐 기존 대출은 이자상환분만 반영한다. 하지만 내년부터 시행되는 신DTI는 기존 대출의 원금 상환액도 반영해 그만큼 대출 한도가 줄어들 수밖에 없다.

내년 하반기 도입될 예정인 DSR는 이보다 강력하다는 평가다. 신용대출과 마이너스통장 등 모든 금융권 대출 상환액을 연소득과 비교해 대출 한도를 따지는 지표다.

박 위원은 “앞으로 대출 문턱이 높아지는 만큼 부동산을 구입할 때 자기자본 비중을 종전보다 끌어올려야 한다”고 말했다.

대출 한도 축소로 투자 수요가 이탈하지만 가격 급락 같은 단기 충격은 없을 것이란 평가가 나온다. 다주택자 중심 규제는 ‘8·2 대책’ 이후부터 이어진 기조인 데다 가계부채종합대책에 담긴 규제 역시 전혀 새로운 내용은 아니어서다.

고준석 신한은행 부동산투자자문 센터장은 “담보인정비율(LTV)과 DTI가 축소된 이후부터 시중은행에선 이미 대출이 쉽지 않은 상황”이라며 “이번 대책은 부동산 가격의 추가 상승을 막는 데 의미가 있는 것으로 보인다”고 내다봤다.

김은진 부동산114 리서치센터 팀장 역시 “대출한도가 줄어든 장년층의 투자수요는 위축되겠지만 이미 여러 차례 예고된 규제인 만큼 단기 충격은 크지 않을 것”이라며 “신DTI와 양도소득세 중과 등 다주택자에 대한 겹규제가 시행 되는 내년 이후부터 서서히 영향이 나타날 것”이라고 전망했다.

이번 대책엔 주택도시보증공사(HUG)의 중도금대출 보증 한도 축소 등 집단대출에 대한 규제도 포함됐다. 내년 1월부터 수도권과 광역시, 세종시 등에서 HUG의 중도금대출 보증한도가 기존 6억원에서 5억원으로 줄어든다. 보증비율 역시 90%에서 80%로 축소된다.

김 팀장은 “건설사들이 중도금대출 보증한도 축소를 피하기 위해 연말까지 공급을 서두르면서 신규 대출수요 역시 신DTI 시행 전인 연말에 몰릴 가능성이 있다”고 말했다.

김규정 NH투자증권 부동산연구위원은 “대출환경이 점점 불리해지는 데다 신DTI와 DSR의 구체적인 시행 방안이 나오지 않은 만큼 올해 안에 대출을 받으려는 수요가 늘어날 수도 있다”며 “은행 창구에서 우량 고객을 중심으로 적극적으로 유도할 가능성도 배제할 수 없다”고 말했다.

김 위원은 “다만 시중은행들의 주담대 실행 여력이 많이 남아 있지 않은 만큼 위험할 정도의 선(先)대출이 발행될 것으로 보이진 않는다”며 “대출 규제 강화와 기준금리 인상, 양도세 중과 등의 이슈가 맞물리는 내년 2분기 이후부터 부동산 시장의 분위기가 다소 침체될 것”이라고 전망했다.

전형진 한경닷컴 기자 withmold@hankyung.com

[한경닷컴 바로가기] [글방] [모바일한경 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

Copyright © 한국경제. 무단전재 및 재배포 금지.

- 수도권 중도금 대출 보증 한도 1억원 축소.. 현금 부담 5000만원 가량 늘어날 듯

- 대출 조이고 금리 치솟고.. 주택시장 돈줄 마른다

- 주택대출 1억 있는 직장인, 앞으로는..'날벼락'

- "방송 5회만에 70억 달성" 대박 난 홈쇼핑 제품이..

- '한국 철수설' 추궁에 한국GM 사장 대답이..'반전'

- "사망한 한일관 대표혈액서 검출된 게.."

- 토니안 "큰 돈 들인편의점 인테리어 사실"

- 도끼 "月 지출 8천만원매일 저금하는 돈은.."

- 정연 "연습생 그만두고빵집 취직하려.." 고백

- 단짠단짠 코끝 찡~ 와사마요 #호불호 #벌칙아님 [편의점 신상털기]