금리 오르고 종부세 늘고.. 갈 곳 잃은 갭투자자

대출 금액 큰 주택 소유자들 긴장

"원리금 상환 부담도 늘어나는데.."

집값 하락, 역전세난에 전전긍긍

|

|

![[그래픽=이데일리 이미나 기자]](https://img2.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/201806/25/Edaily/20180625053031253cjnp.jpg)

이후 집값이 16억원까지 올라 뿌듯했지만 갈수록 힘들어지고 있다. 현재 거주 중인 아파트도 2억원 정도 주택담보대출을 받아 샀는데 모두 변동금리로 빌린 탓에 이자 부담이 늘었기 때문이다. 게다가 보유세 개편안까지 나오면서 종합부동산세 부담도 늘어날 것으로 보인다. 매달 나가는 대출 원리금 상환액만 400만원이 넘는데 세 부담까지 늘어난다니 한숨이 절로 나온다.

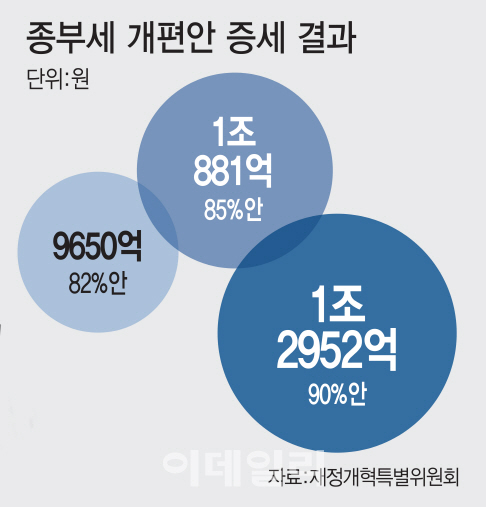

지난 22일 보유세 개편안 윤곽이 나오자 고가주택이나 다주택자들은 주판알 튕기기에 바쁘다. 4개의 대안 중 어떤 안이 채택될지는 다음 달 정부의 보유세 개편방안을 봐야겠지만 공시가격 10억~30억원의 고가 주택이나 다주택자에 대한 세 부담은 크게 늘어날 것으로 보인다.

보유세가 최대 38% 늘어난다고 해도 실제 늘어나는 절대금액은 많아야 수백만원 수준이다. 현금 동원 능력이 있는 자산가에게는 큰 타격이 안 될 수도 있다는 의미다. 장기적으로 보면 늘어난 세금보다 집값이 더 많이 오를 것이란 기대도 높다. 안명숙 우리은행 투자지원센터 부장은 “보유세 개편이 작년부터 예고가 됐던 만큼 자산가들은 이미 양도세 중과 이전에 정리할 집은 정리했고 상당수는 보유세가 어느 정도 늘어나도 갖고 갈 수 있는 여력이 있다고 판단한 것 같다”며 “작년 말에서 올해 초까지 집값도 많이 올랐기 때문에 고가주택 보유자들은 개의치 않는 경우가 대부분”이라고 말했다. 서울 강남구 대치동 인근 J공인중개업소 관계자 역시 “노무현 정부 시절에 종합부동산세가 도입되자 정부에 월세 내는 기분이라며 집을 판 이들도 있었지만 정권 말기에 집값이 급등하자 후회했다”며 “경험상 늘어나는 세 부담을 감수하고라도 집을 보유하는 게 낫다고 판단하는 이들이 적지 않을 것”으로 말했다.

문제는 대출을 끼고 소위 ‘영혼까지 끌어모아’ 집을 산 경우다. 대출 규제가 강화되기 전 집값의 70%까지 대출이 가능했다. 지난해 8·2 부동산 대책 이후 집값이 40%로 대출이 제한되자 신용대출을 받아 주택 마련 자금으로 사용한 수요자도 적지 않았다. 이 시기에는 저금리로 대출받았다고 해도 이후 금리 상승으로 이자 부담은 커졌다.

은행연합회에 따르면 15개 시중은행의 6월 기준 만기 10년 이상 분할상환방식 주택담보대출 금리는 신용등급 최고 수준인 1~2등급을 기준으로 3.03%에서 3.79%에 달한다. 작년 12월 2.87~3.69%와 비교하면 6개월 새 0.16%포인트 오른 것이다. 4억원을 은행에서 빌렸을 때 연간 이자 부담은 64만원 가량 늘어난다. 신용등급이 낮은 경우 최고 변동금리부 대출금리가 4.72%까지 올라 5%에 육박하는 상황이다.

여기에 보유세 개편안으로 종합부동산세 부담까지 늘어나면 빚내서 무리하게 다주택자가 된 경우 한계상황에 몰리는 경우도 늘어날 전망이다. 지난 2016년 기준 9억원 이상 고가주택 보유자는 전국 10만 5000명으로 이 중 다주택자는 3만 6000명(34.2%)다. 그나마 서울과 일부 수도권 집값은 올랐지만 대출받아 지방에 투자한 이들은 집값 하락에 역전세난(계약시점보다 전셋값이 떨어져 집주인이 전세보증금을 돌려주는 데 어려움을 겪는 현상)까지 겹치면서 심리적 불안감이 더 클 수밖에 없다.

함영진 직방 빅데이터랩장은 “이미 공시가격의 실거래가 반영 비율을 과거보다 현실화한 상태에서 공시가격의 80%였던 공정시장가액비율을 인상해 종부세 과세표준을 키우고 세율도 올릴 수 있기 때문에 서울 등 9억원 이상 고가주택들의 종부세 실효세율은 과거보다 높아질 것”이라며 “보유세 부담에 더해 한계차주에게는 금리 인상이나 공급 과잉에 따른 입주 적체와 관련한 문제도 민감한 부분”이라고 말했다.

|

|

권소현 (juddie@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [국회25시] 한국당이 연출한 '조폭영화'의 결말은..

- 김종필 "빌어먹을 XX, 이런 X을 뭐를 보고".. '후보 문재인'에 막말

- 로또 812회차, 1등 6명 29억 수령.. 자동이 대세?

- 유재석, 멜라니아까지 '메시지패션' 논란..미닝아웃 vs 디자인일뿐

- JP 빈소 찾은 홍준표 "당 지지율 오르는지 한번 보자"

- [금융브리프] '꿈틀'대는 대출금리..금감원, 은행 대출조작 적발

- [펀드와치]미중 무역전쟁에 국내외펀드 '날벼락'

- 文대통령 "월드컵 남북 공동개최, 점점 현실화되고 있다"

- 현대모비스, '안개 끼지 않는 램프' 세계 최초 개발

- 저렴한 비용으로 육아·가사부담 줄이니 女노동시장 참여율 '쑥'