[개인연금]③ 월평균 노후 자금 283만원이 '적정'

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

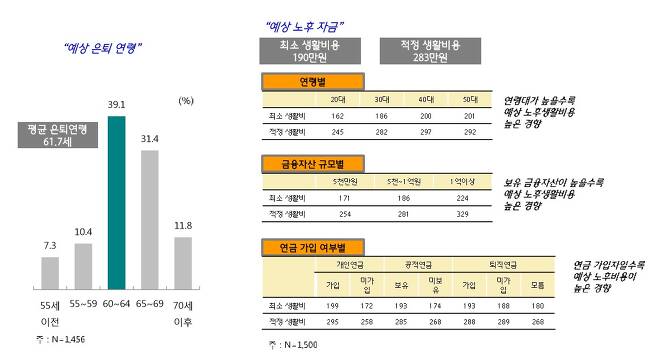

평균 예상 은퇴 연령은 61.7세로 예상 월평균 노후 생활자금 수준은 최소 190만원, 적정 수준은 283만원인 것으로 나타났다.

예상 월평균 노후 생활자금 수준은 최소 190만원이고 적정 수준은 283만원인 것으로 나타났다.

현재 은퇴자 중 은퇴 생활을 위한 노후자금이 충분하지 않다는 응답 비중은 50% 수준으로 부족한 생활비용 충당을 위해서 소비 절감, 재취업 등을 가장 우선적인 방법으로 활용하고 있었다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

은퇴설계 서비스 활용 낮고 스스로 산출 비중 월등

(서울=뉴스1) 정재민 기자 = 평균 예상 은퇴 연령은 61.7세로 예상 월평균 노후 생활자금 수준은 최소 190만원, 적정 수준은 283만원인 것으로 나타났다.

KEB하나은행 하나금융연구소가 13일 개인연금 가입·미가입 1500명을 대상으로 설문 조사한 결과 응답자가 예상하는 평균 은퇴 연령은 60~64세(39.1%)가 가장 높았고 Δ65~69세(31.4%) Δ70세 이후(11.8%) Δ55~59세(10.4%) Δ55세 이전(7.3%) 순이었다. 예상 월평균 노후 생활자금 수준은 최소 190만원이고 적정 수준은 283만원인 것으로 나타났다.

노후준비 시작 시기는 30~40대부터 준비하는 것으로 나타났고 30대부터 준비한다는 비중(34.3%)이 가장 높아 조기에 노후 준비를 하는 것으로 보인다. 노후 자금 마련을 위한 금융수단으로는 예·적금 비중이 가장 높았고 개인·공적·퇴직 연금 등 안정형 금융상품 중심으로 이용하고 있었다.

노후준비 현황을 보면 가계 소득의 10% 미만을 노후 준비를 위해 저축·투자하고 있다는 응답 비중이 55%로, 대부분 소득 대비 낮은 수준이었다. 다만 자산규모가 클수록 노후 준비를 위한 저축·투자 비중이 높았다.

연령대로 보면 40대는 개인연금, 예·적금 선호도가 상대적으로 높고 30대에서는 주식, 펀드 등 투자형 상품에 대한 선호도가 높았다. 금융자산이 적을수록 개인연금과 보험 상품의 선호도가 높았고, 보유 금융자산이 많을수록 주식, 펀드 등 투자형 상품에 대한 선호도가 높았다.

현재 은퇴자 중 은퇴 생활을 위한 노후자금이 충분하지 않다는 응답 비중은 50% 수준으로 부족한 생활비용 충당을 위해서 소비 절감, 재취업 등을 가장 우선적인 방법으로 활용하고 있었다. 노후 준비에 가장 큰 장애 요인은 낮은 소득 수준과 생활비 부족으로, 연령대가 높을수록 과도한 자녀 양육비와 교육비 부담을 노후준비 장애 요인으로 꼽았다.

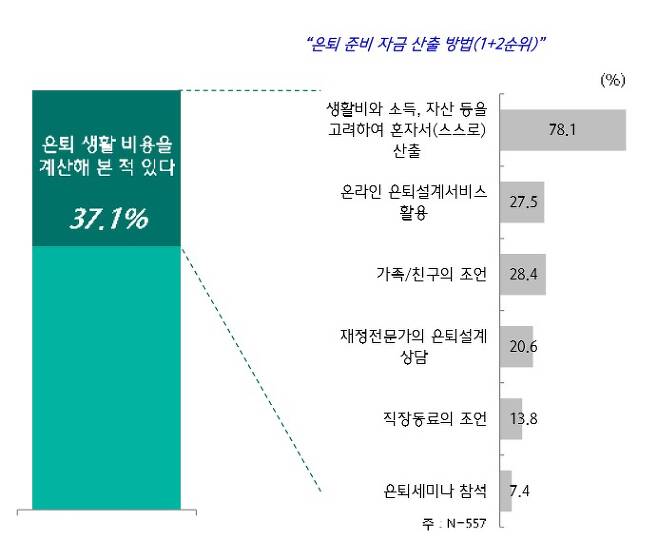

은퇴 준비를 위해 실제 필요 자금을 계산해 본 경험이 있는 응답 비중은 37%였고 대부분 생활비와 소득, 자산 등을 고려해 혼자서 산출(78.1%)하고 있었다. 은퇴설계서비스를 활용한 경우는 27.5%로 낮았고 금융회사의 은퇴 설계를 받았다는 응답자는 약 6%에 그쳤다.

ddakbom@news1.kr

<저작권자 © 뉴스1코리아, 무단전재 및 재배포 금지>

Copyright © 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.