집값 뛰어도 고령은 돈 안 쓰고, 청년층은 허리띠를 더 졸라맸다

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

집값이 오르면 주머니가 두둑해질 것으로 예상해 씀씀이도 늘어난다.

고령층은 집값이 뛰어도 돈을 쓰지 않고, 청년층은 무주택자가 늘다보니 미래를 위해 허리띠를 더 조이는 것이다.

연구팀은 집값 상승기에 돌입하자 고령층의 주택 보유가 늘고, 뛰는 집값을 감당 못하는 청년층의 주택 보유가 줄어드는 데 주목했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

집값이 오르면 주머니가 두둑해질 것으로 예상해 씀씀이도 늘어난다. ‘부동산 불패’ 신화가 이어지던 2000년대 중후반 은행에서 주택담보나 소득보다 더 많이 빌린 돈을 생활비로 펑펑 쓰는 사람들이 많았던 것도 이런 ‘자산효과’ 덕이었다. 자고 나면 수천만원씩 오르니 나중에 집을 팔아 빚을 갚고도 남는 돈이 쏠쏠했던 셈이다.

그러나 한국은행이 2013~2016년 실태를 조사해 보니 집값이 올라도 소비 증가가 미미하거나 아예 후퇴할 수 있다는 분석이 나왔다. ‘마이너스 자산효과’인 것이다. 원인은 고령층의 주택 보유가 늘고 청년층은 줄어드는 흐름에 있다. 고령층은 집값이 뛰어도 돈을 쓰지 않고, 청년층은 무주택자가 늘다보니 미래를 위해 허리띠를 더 조이는 것이다.

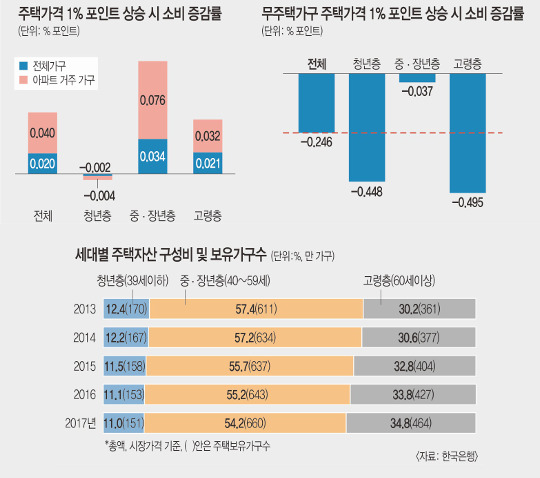

6일 한은 조사통계월보에 실린 ‘주택자산 보유의 세대별 격차가 소비에 미치는 영향’(조사국 이승윤 과장과 최영우 조사역)에 따르면 한국에서 주택가격 상승이 주택 보유가구 소비에 미치는 영향(탄력성)은 0.020에 그쳤다. 이는 집값 상승률이 1% 포인트 오를 때 소비 증가율은 0.02% 포인트 확대에 그친다는 의미다.

연구팀은 집값 상승기에 돌입하자 고령층의 주택 보유가 늘고, 뛰는 집값을 감당 못하는 청년층의 주택 보유가 줄어드는 데 주목했다. 60세 이상 고령층 주택 보유자의 탄력성은 0.021로 40~59세 중·장년층(0.034)보다 훨씬 낮았다. 고령층은 노후대비, 상속·증여 등을 고려해 집값 상승에 따른 잠재적 이득을 소비하기보다는 유보하려는 경향이 있기 때문이다.

39세 이하 청년층의 탄력성은 -0.002로 나타났다. 이는 집값 상승의 소비 유발효과가 거의 없거나 되레 소비 위축으로 이어짐을 의미한다. 이들 세대는 차입금 상환으로 유동성에 제약이 많은데다 주택 마련, 주택 확장을 위해 저축을 해야 한다.

특히 고령층 주택 보유가구는 2013년 361만 가구에서 지난해 464만 가구로 늘어났지만 소비 효과는 미미한 것으로 나타났다. 고령층은 노후대비를 위해 임대 목적으로 주택 투자를 대거 늘렸다. 고령층 다주택가구가 같은 기간 48만8000가구에서 77만1000가구로 60%나 늘어난 점이 이를 보여준다. 이에 비해 중·장년층과 청년층에서 주택을 보유한 가구의 비중은 각각 1.8% 포인트, 3% 포인트 감소했다.

또한 부동산 열풍이 소비에 미치는 부정적 영향은 주택보유자보다 무주택자(전체 가구의 44.1%)에게 10배 이상 큰 것으로 분석됐다. 주택가격 상승률이 1% 포인트 확대될 때 무주택자 소비는 0.246% 포인트 하락하는 것으로 나타났다. 소비 증가율 하락폭은 청년층(-0.448%)과 고령층(-0.495%)이 중·장년층(-0.037%)보다 컸다. 청년층과 고령층의 경우 소득·고용 여건이 취약하다 보니 주거비용 확대가 소비를 위축시키는 것으로 보인다. 무주택 청년가구의 평균 전세보증금이 2013년 9400만원에서 지난해 1억2600만원으로 상승한 것에서 이를 유추할 수 있다. 연구팀은 “주택가격 상승에 따른 주택 보유가구의 이득은 ‘미실현 이익’인데 반해 무주택가구의 경우 실질비용(주거비용) 증가로 소비 제약 효과가 더 크게 나타날 수 있다”고 설명했다.

이동훈 선임기자 dhlee@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재 및 재배포금지

Copyright © 국민일보. 무단전재 및 재배포 금지.