[서울 부동산 어디로] 주택경기 선행지수, '서울의 봄' 어떤 모습일까

작년 말 대비 회복세 전망되지만 훈풍은 아직

[아시아경제 김현정 기자] 서울 부동산 시장이 분양 사업을 중심으로 회복세를 보일 것으로 전망됐다. 다만 지난해 대비 회복을 의미할 뿐이고, 전체적인 경기는 좋지 않을 것이라는 관측이 우세했다. 주택사업의 경우 국지적 호조세로 서울 등 일부 지역과 지역 간 양극화 현상은 더욱 심화할 것으로 예상된다.

17일 주택산업연구원에 따르면 올해 1월 분양경기실사지수(HSSI) 전망치가 81.5를 기록, 첫 조사를 시작한 지난해 10월 이후 처음으로 80선을 넘어섰다. HSSI는 기준선인 100을 넘으면 분양 경기가 좋다는 뜻이고, 100 이하면 반대다.

1월 수치는 전월비 14.2포인트(p) 상승한 것이지만, 조사 이후 지속적으로 기준선(100)을 밑돌고 있다. 지난해 12월 HSSI 실적치는 79.8로 직전달(67.0) 대비 12.8p 큰 폭 상승했다. 지난 하반기 조사 이후 가장 높은 분양 경기 전망을 기록했을 뿐만 아니라 12월 전망치(67.3) 대비 12.5p 상승했다. 주산연은 이에 대해 12월에 분양시장 경기가 악화될 것이라는 전망에도 불구하고 서울, 경기, 부산, 세종, 전남 등 일부 지역에서 공격적인 분양 사업을 추진한 결과로 판단했다.

특히 서울은 전국에서 유일하게 11월 실적에 이어 12월까지 2개월째 회복세다. 지난해 12월 분양경기전망 위축에 따른 기저효과와 1월말 신DTI 시행 이전에 분양사업을 추진하려는 심리가 복합적으로 나타나면서 서울(106.9)과 세종(100)은 기준선(100)을 회복했다. 각각 전월 대비 22.0p, 28.1p 개선된 수치다.

서울은 또 다른 선행지수인 예상 분양률을 기준으로도 긍정적인 신호를 보냈다. 1월 전국 예상 분양률은 76.6%로 지난달 대비 7.2%p 오르는 데 그쳤지만, 서울은 94.0%로 지난 11월 이후 3개월째 90%를 넘는 높은 수준을 유일하게 기록하고 있다. 그 외 지역은 지난달 대비 예상분양률이 소폭 개선될 것으로 기대되지만 여전히 60~70%대를 기록하고 있어 신규 분양사업장의 철저한 분양리스크 관리가 필요하다는 분석이다.

분양가격 HSSI는 지난해 4월 이후 지속적으로 기준선(100)을 상회하고 있다. 분양 가격이 꾸준히 상승하는 것은 분양시장의 청약호조 결과로 판단되나, 장기화되면 분양가격 상승규제 및 가격경쟁력 약화로 분양률이 낮아질 수 있는 만큼 무리한 고분양가 결정을 지양하고 적정 분양가격 유지가 필요하다고 주산연은 평가했다. 주산연은 "서울ㆍ경기 중심의 분양사업 양극화가 심화될 것"이라며 "지방에서는 여전히 부산과 세종의 주택분양사업 가능성이 지속되고 있다"고 말했다.

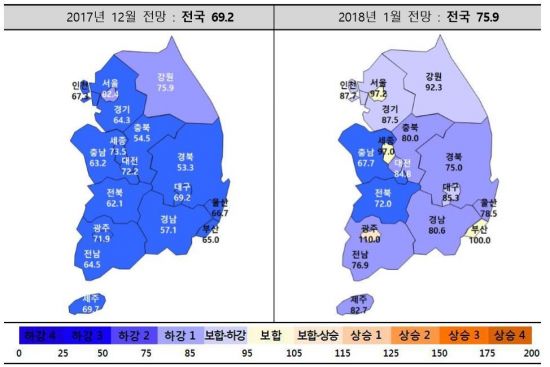

전국 주택사업 체감경기는 영하권이다. 주택산업연구원에 따르면 1월 '주택사업 경기 실사지수(HBSI)' 전국 전망치는 75.9을 기록했다. 전월보다 6.8p 상승한 것이지만, 여전히 기준선인 100에는 크게 못 미친다. HBSI는 매월 한국주택협회·대한주택건설협회 소속 회원 주택사업자 500여곳를 대상으로 주택사업 경기 전망을 조사한 공급시장 지표다. 전망치가 85 미만이면 '하강', 85 이상~115 미만이면 '보합', 115 이상이면 '상승' 국면으로 구분한다. 서울의 경우 97.2로 전월 대비 14.8p 개선됐다. 상승폭은 같은기간 광주(38.2p), 부산(35p), 수도권(21.9p), 지방(19.9p)을 밑돌았다.

김현정 기자 alphag@asiae.co.kr

주요 뉴스

- 최근 1년, 집값 가장 많이 오른 지역 '과천'.. 머니투데이

- “오피스텔 월세? 100만원 주세요”… 전.. 조선비즈

- 16억 하던 마포구 국평 '20억' 다시 뚫었다.. 뉴스1

- 30년 넘은 건물이 60%… 지방 주택이 더 .. 조선일보

- “알짜 땅, 빨리 털어내 제값 받자”…역세.. 매일경제

실시간 뉴스

- 조선이공대학교 황토 맨발길 개장헤럴드경제

- 아파트 공급 무섭네… 전국 미분양 8095가..머니S

- “순살 임대 이미지 싫어요”…국민 절반..매일경제

- 올해 분양물량 30% 쏟아진 광주…청약시..헤럴드경제

- 검찰, '입찰심사 장사' 공기업 직원·교수..연합뉴스TV